※ 26년 신규 개방되는 데이터로, 데이터 활용성 검토, 이용자 관점의 개선의견 수렴 등을 통해 수정/보완될 수 있으며 최종데이터, 샘플데이터, 산출물 등은 변경될 수 있습니다

-

데이터 변경이력

데이터 변경이력 버전 일자 변경내용 비고 1.0 2026-05-19 데이터 개방 Beta Version 데이터 히스토리

데이터 히스토리 일자 변경내용 비고 2026-05-19 산출물 최종 공개 소개

회계 서비스 고도화를 위한 회계처리 기준과 재무제표 작성 기준을 기계 학습이 가능하도록 처리한 학습용 데이터 - 원시데이터 : 기업 회계처리 기준 문서 11,000 건 수집 - 원천데이터 : 기업 회계처리 기준 문서 10,139 건 json 정제 - 가공데이터 : 기업 회계처리 기준 기반 질의응답 쌍 50,695 건 json 가공

구축목적

회계 서비스 고도화를 위한 회계처리 기준과 재무제표 작성 기준을 기계 학습이 가능하도록 처리한 학습용 데이터 구축

-

메타데이터 구조표 데이터 영역 금융 데이터 유형 텍스트 데이터 형식 json 데이터 출처 참여 기업(조세통람) 자체 실무해설서, 전문회계상담자료 및 한국회계기준원에서 공개한 회계기준 전문 문서 데이터 라벨링 유형 질의응답 라벨링 형식 json 데이터 활용 서비스 기업 회계처리 기준 질의에 대한 응답 생성 데이터 구축년도/

데이터 구축량2025년/기업 회계처리 기준 문서 10,139 건, 기업 회계처리 기준 기반 질의응답 쌍 50,695 건 -

1. 데이터 구축 규모

- 데이터 수량 :1) 기업 회계처리 기준 데이터 문서(원천) 10,139 건

2) 기업 회계처리 기준 데이터 기반 질의응답 쌍(라벨링) 50,695 개

2. 데이터 분포 및 통계

- 원천 데이터2. 데이터 분포 및 통계 - 원천 데이터 대분류 중분류 개수 비율 K-IFRS 자산 1372 13.53% 손익항목 770 7.59% 특수회계처리 523 5.16% 부채 398 3.93% 재무제표 352 3.47% 기타 249 2.46% 자본 186 1.83% 회계기준전환 48 0.47% 회계감사 4 0.04% 내부회계관리제도 1 0.01% 일반 기업

회계 기준자산 1993 19.66% 손익항목 1157 11.41% 부채 445 4.39% 특수회계처리 324 3.20% 자본 286 2.82% 기타 172 1.70% 재무제표 158 1.56% 회계감사 11 0.11% 중소기업

회계 기준손익항목 696 6.86% 자산 595 5.87% 부채 63 0.62% 기타 61 0.60% 자본 40 0.39% 특수회계처리 21 0.21% 재무제표 19 0.19% 특수 및 비영리 조직

회계 기준

자산 56 0.55% 재무제표 47 0.46% 운영성과 42 0.41% 부채 22 0.22% 특수회계처리 14 0.14% 순자산 9 0.09% 기타 5 0.05% 합 계 10,139 100% - 라벨링 데이터

2. 데이터 분포 및 통계 - 라벨링 데이터 대분류 중분류 개수 비율 K-IFRS 자산 6860 13.53% 손익항목 3850 7.59% 특수회계처리 2615 5.16% 부채 1990 3.93% 재무제표 1760 3.47% 기타 1245 2.46% 자본 930 1.83% 회계기준전환 240 0.47% 회계감사 20 0.04% 내부회계관리제도 5 0.01% 일반 기업

회계 기준자산 9965 19.66% 손익항목 5785 11.41% 부채 2225 4.39% 특수회계처리 1620 3.20% 자본 1430 2.82% 기타 860 1.70% 재무제표 790 1.56% 회계감사 55 0.11% 중소기업

회계 기준손익항목 3480 6.86% 자산 2975 5.87% 부채 315 0.62% 기타 305 0.60% 자본 200 0.39% 특수회계처리 105 0.21% 재무제표 95 0.19% 특수 및 비영리 조직

회계 기준자산 280 0.55% 재무제표 235 0.46% 운영성과 210 0.41% 부채 110 0.22% 특수회계처리 70 0.14% 순자산 45 0.09% 기타 25 0.05% 합 계 50,695 100% -

-

AI 모델 상세 설명서 다운로드

AI 모델 상세 설명서 다운로드 AI 모델 다운로드1. 기업 회계처리 질의응답 모델

• AI모델 설명

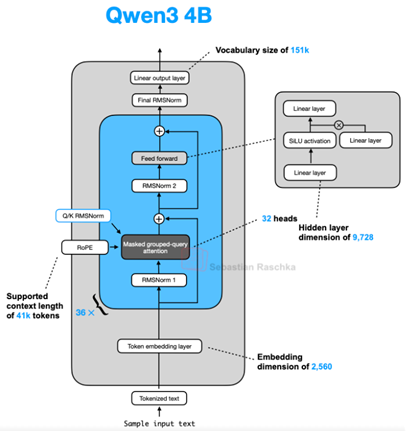

- 본 AI모델은 Qwen3 모델을 기반으로 finetuning하여 기업 회계 질의에 대한 답변 생성하는 특화된 언어 모델

- 기업 회계처리 관련 질문이 입력되면, LLM의 학습된 데이터를 바탕으로 회계 기준 및 실무에 부합하는 답변 생성

- 회계 전문가의 답변 논리를 학습하여, 실무적인 관점에서 전문성 있는 정보를 제공하는 것을 목적

< 그림 Qwen3 모델 블록도 >

(출처 : Sebastian Raschka, "Understanding LLM Architectures") -

설명서 및 활용가이드 다운로드

데이터 설명서 다운로드 구축활용가이드 다운로드○ 회계 서비스 고도화를 위한 초거대 AI 데이터셋 구축 개요

- 회계 업무는 재무제표 작성, 회계 기준 해석, 예외 상황 판단 등 고도의 전문성과 정확성이 요구되는 분야로, 단순 규칙 기반 자동화로는 실무 요구를 충분히 충족하기 어려운 한계가 존재함. 본 과제는 이러한 한계를 극복하고 회계 서비스에 AI 활용을 확대하기 위한 기반으로, 회계 기준 문서와 실무 질의응답 데이터를 중심으로 한 초거대 AI 학습용 데이터셋을 구축하였음

- 특히 회계 적용에 대한 상황, 용어 정의, 적용 요건과 예외 사항 등 복잡한 회계적 맥락을 정확히 반영하기 위해, 회계 전문가의 검수와 체계적인 라벨링 가이드를 수립하여 데이터의 전문성·신뢰성을 확보하였음○ 회계 업무 질의응답 및 예외 상황 판단 특화 AI 모델 개발 기반

- 본 과제에서 구축한 초거대 AI 데이터셋은 회계 업무 전반에 대한 질의응답 서비스를 구현하기 위한 학습 데이터로 활용 가능함

- 일반적인 회계 처리 질문뿐만 아니라, 실무에서 빈번히 발생하는 예외 상황(특정 거래 구조, 조건부 회계 처리 등)에 대해서도 문제 상황을 이해하고 근거 기준을 제시하는 형태의 응답이 가능하도록 데이터가 구성됨

- 이를 통해 회계 지식 질의응답, 예외 상황 검토, 공시 요건 확인 등 회계 업무 전반을 지원하는 회계 특화 LLM 모델 개발의 기반을 마련함○ 공개 데이터 및 모델 활용 범위

- 본 과제를 통해 구축된 데이터셋은 가공데이터와 원천데이터로 구분하여 공개되며, Instruction Tuning용 Q&A 데이터, 회계 기준 문서 데이터, 회계 업무 질의응답 데이터 등을 포함함

- 해당 데이터는 회계 특화 LLM 모델 학습에 활용되며, 회계 지식 질의응답, 예외 상황 검토, 재무제표 작성 자동 검증 및 가이드 제공 등 다양한 회계 AI 서비스 개발에 활용 가능함

○ 어노테이션 포맷○ 어노테이션 포맷 구분 속성명 타입 필수

여부설명 범위 비고 1 metadata object Y 메타데이터 1-1 document_name String Y 문서 이름 1-2 document_size Number Y 문서 크기 1~9999 1-3 document_format String Y 문서 포맷 csv, html, txt 1-4 document_date String Y 문서 생성 날짜 \d{4}\-\d{2}\-\d{2} 1-5 topic_category Object Y 문서 카테고리 1-5-1 main_category String Y 회계 기준 분류

(대분류)K-IFRS,일반기업 회계 기준,중소기업 회계 기준,특수 및 비영리조직 회계 기준 1-5-2 sub_category String Y 상담 분야 분류

(중분류)자산,부채,자본,손익항목,재무제표,특수회계처리,회계기준전환,회계감사,내부회계관리제도,순자산,운영성과,기타 1-6 accounting_clause String Y 기준서 상세 제목 1-7 account_title String N 계정과목명 1-8 financial_statement_type String N 재무제표 종류 1-9 disclosure_requirement String N 공시 요건 1-10 keywords Array N 키워드 목록 1-10-1 $value$ String N 키워드 1-11 revision_history Array N 개정이력 목록 1-11-1 $value$ String N 개정이력 1-12 source String N 기준서 참조 링크 2 qa_content Object Y QA 컨텐츠 "qa_content": {...} 2-1 multi_turn Bool Y 멀티턴 여부 true: 멀티턴

false: 싱글턴2-2 turns Array Y 턴 목록 "turns": [{question : ... ,

answer : ...},

{question : ... ,

answer : ...}]2-2-1 question String Y 질문 2-2-2 answer String Y 답변 *프로퍼티 설명(property_name)

○ 어노테이션 포맷 *프로퍼티 설명(property_name) 구분 속성명 유효값 설명 2-1 multi_turn true, false true: 멀티턴

false: 싱글턴○ 원문데이터 포맷 : html, csv, txt, pdf

○ 실제 예시

• 원시 데이터

• 원천 데이터

{

"document": {

"metadata": {

"document_name": "K-IFRS_특수회계처리_0002",

"document_source": "",

"document_type": "회계사상담",

"topic_category": {

"main_category": "K-IFRS",

"sub_category": "특수회계처리"

}

},

"content": [

{

"content_id": "1",

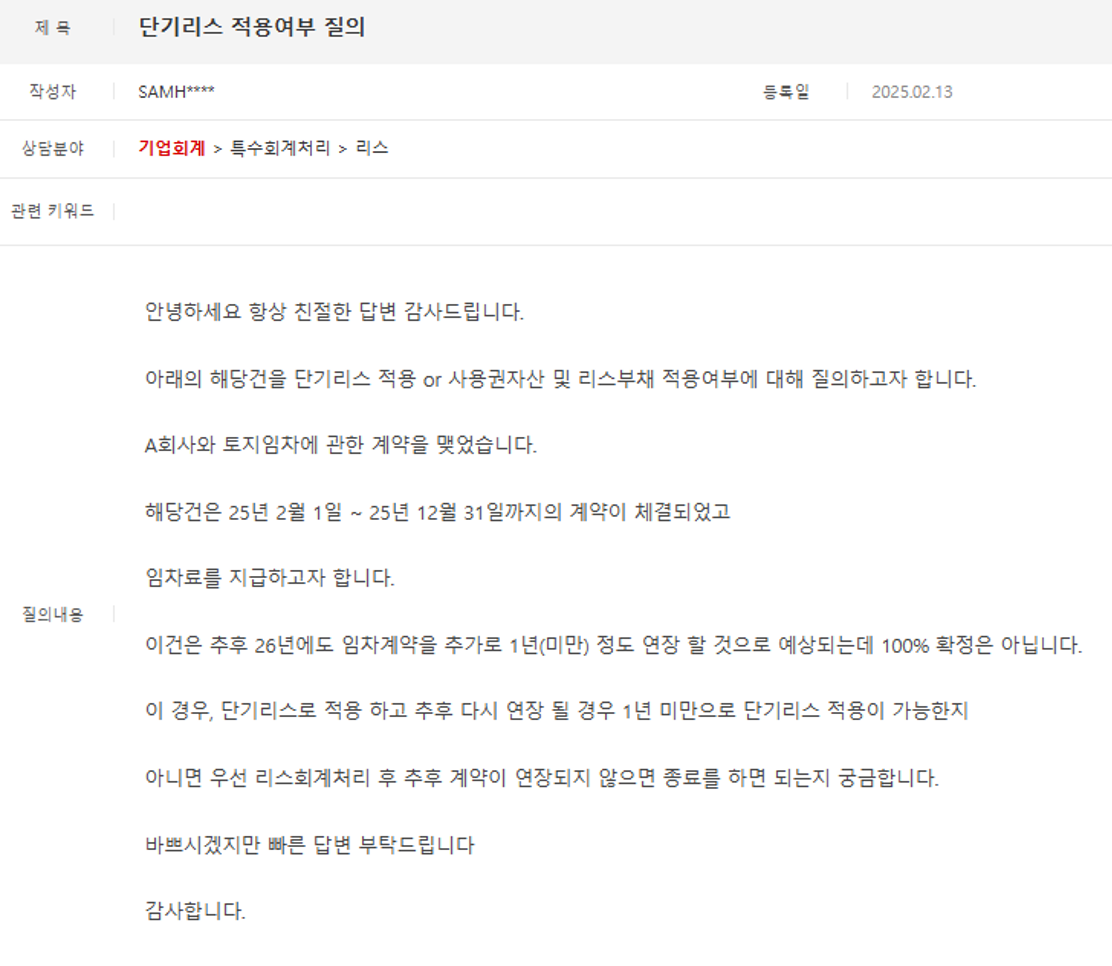

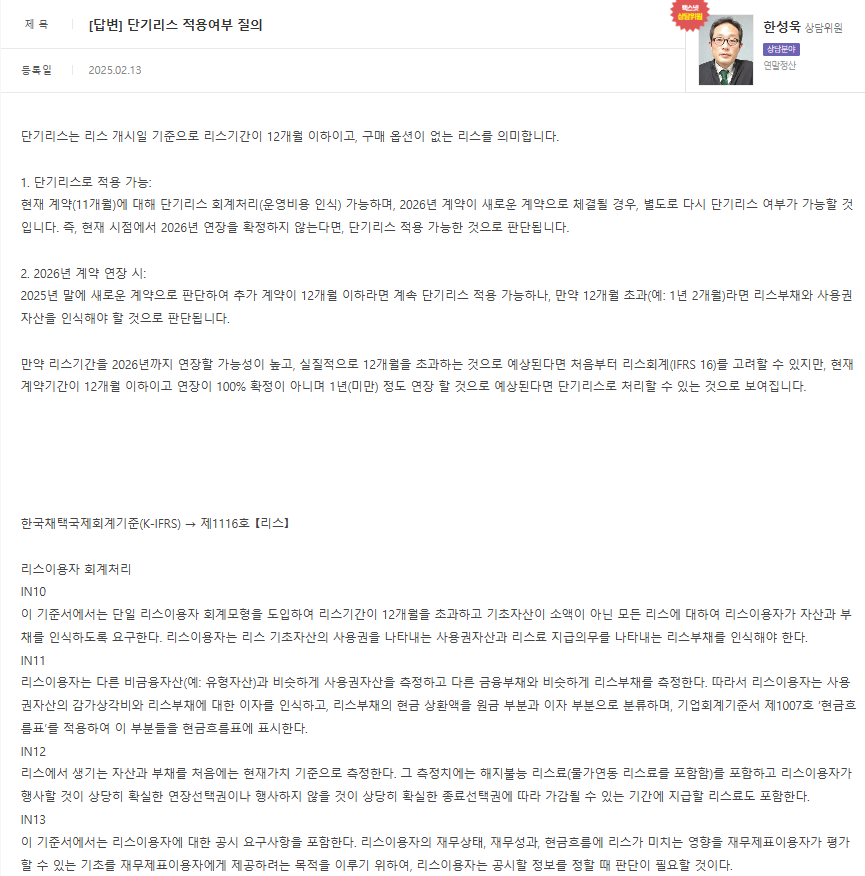

"content_text": "[제목] 단기리스 적용여부 질의\n[상담분야] 기업회계 > 특수회계처리 > 리스\n\n[질문]\n안녕하세요 항상 친절한 답변 감사드립니다.\n아래의 해당건을 단기리스 적용 or 사용권자산 및 리스부채 적용여부에 대해 질의하고자 합니다.\nA회사와 토지임차에 관한 계약을 맺었습니다.\n해당건은 25년 2월 1일 ~ 25년 12월 31일까지의 계약이 체결되었고 \n임차료를 지급하고자 합니다.\n이건은 추후 26년에도 임차계약을 추가로 1년(미만) 정도 연장 할 것으로 예상되는데 100% 확정은 아닙니다.\n이 경우, 단기리스로 적용 하고 추후 다시 연장 될 경우 1년 미만으로 단기리스 적용이 가능한지\n아니면 우선 리스회계처리 후 추후 계약이 연장되지 않으면 종료를 하면 되는지 궁금합니다.\n바쁘시겠지만 빠른 답변 부탁드립니다\n감사합니다. \n\n[답변]\n단기리스는 리스 개시일 기준으로 리스기간이 12개월 이하이고, 구매 옵션이 없는 리스를 의미합니다.\n1. 단기리스로 적용 가능:\n현재 계약(11개월)에 대해 단기리스 회계처리(운영비용 인식) 가능하며, 2026년 계약이 새로운 계약으로 체결될 경우, 별도로 다시 단기리스 여부가 가능할 것입니다. 즉, 현재 시점에서 2026년 연장을 확정하지 않는다면, 단기리스 적용 가능한 것으로 판단됩니다.\n2. 2026년 계약 연장 시:\n2025년 말에 새로운 계약으로 판단하여 추가 계약이 12개월 이하라면 계속 단기리스 적용 가능하나, 만약 12개월 초과(예: 1년 2개월)라면 리스부채와 사용권자산을 인식해야 할 것으로 판단됩니다.\n만약 리스기간을 2026년까지 연장할 가능성이 높고, 실질적으로 12개월을 초과하는 것으로 예상된다면 처음부터 리스회계(IFRS 16)를 고려할 수 있지만, 현재 계약기간이 12개월 이하이고 연장이 100% 확정이 아니며 1년(미만) 정도 연장 할 것으로 예상된다면 단기리스로 처리할 수 있는 것으로 보여집니다.\n\n한국채택국제회계기준(K-IFRS) → 제1116호 【리스】\n리스이용자 회계처리\nIN10\n이 기준서에서는 단일 리스이용자 회계모형을 도입하여 리스기간이 12개월을 초과하고 기초자산이 소액이 아닌 모든 리스에 대하여 리스이용자가 자산과 부채를 인식하도록 요구한다. 리스이용자는 리스 기초자산의 사용권을 나타내는 사용권자산과 리스료 지급의무를 나타내는 리스부채를 인식해야 한다.\nIN11\n리스이용자는 다른 비금융자산(예: 유형자산)과 비슷하게 사용권자산을 측정하고 다른 금융부채와 비슷하게 리스부채를 측정한다. 따라서 리스이용자는 사용권자산의 감가상각비와 리스부채에 대한 이자를 인식하고, 리스부채의 현금 상환액을 원금 부분과 이자 부분으로 분류하며, 기업회계기준서 제1007호 ‘현금흐름표’를 적용하여 이 부분들을 현금흐름표에 표시한다.\nIN12\n리스에서 생기는 자산과 부채를 처음에는 현재가치 기준으로 측정한다. 그 측정치에는 해지불능 리스료(물가연동 리스료를 포함함)를 포함하고 리스이용자가 행사할 것이 상당히 확실한 연장선택권이나 행사하지 않을 것이 상당히 확실한 종료선택권에 따라 가감될 수 있는 기간에 지급할 리스료도 포함한다.\nIN13\n이 기준서에서는 리스이용자에 대한 공시 요구사항을 포함한다. 리스이용자의 재무상태, 재무성과, 현금흐름에 리스가 미치는 영향을 재무제표이용자가 평가할 수 있는 기초를 재무제표이용자에게 제공하려는 목적을 이루기 위하여, 리스이용자는 공시할 정보를 정할 때 판단이 필요할 것이다."

}

]

}

}• 라벨링 데이터

{

"metadata": {

"document_name": "K-IFRS_특수회계처리_0002_QA1",

"document_size": 3160,

"document_format": "txt",

"document_date": "2025-08-12",

"topic_category": {

"main_category": "K-IFRS",

"sub_category": "특수회계처리"

},

"accounting_clause": "K-IFRS 제1116호 리스",

"account_title": "사용권자산, 리스부채, 임차료",

"financial_statement_type": "재무상태표, 손익계산서, 주석",

"disclosure_requirement": "K-IFRS 제1116호 리스(문단 89~97)",

"keywords": [

"단기리스",

"사용권자산",

"리스부채",

"리스기간",

"연장선택권"

],

"revision_history": [

"한국회계기준원 회계기준위원회 개정 2023. 5.12.",

"한국회계기준원 회계기준위원회 개정 2021. 4. 1.",

"한국회계기준원 회계기준위원회 개정 2020.12.18.",

"한국회계기준원 회계기준위원회 개정 2020. 9.11.",

"한국회계기준원 회계기준위원회 개정 2020. 5.29.",

"한국회계기준원 회계기준위원회 개정 2018.11.14.",

"한국회계기준원 회계기준위원회 제정 2017. 5.22."

],

"source": "https://db.kasb.or.kr/s/1116/ZB2hJW"

},

"qa_content": {

"multi_turn": true,

"turns": [

{

"question": "당사는 기존 11개월 단기 토지임차계약 외에, 올해는 임차기간이 15개월(2025년 3월 1일 ~ 2026년 5월 31일)로 연장된 신규 임차계약 체결을 검토 중입니다. 이처럼 계약기간이 12개월을 초과하는 경우에도 단기리스 또는 기타 예외적 적용이 가능한지, 사용권자산·리스부채 회계처리 실무원칙에 대해 자문 구합니다.",

"answer": "K-IFRS 제1116호 리스 용어의 정의 및 문단 5에 의하면, 단기리스란 리스개시일 기준 리스기간이 12개월 이하인 리스에 한정됩니다. 해당 사례처럼 15개월로 계약기간이 12개월을 초과하는 경우, 단기리스 예외 적용이 불가하며, 리스부채와 사용권자산을 인식하여야 합니다. 즉, 리스개시일에 리스료 지급의무 현재가치를 리스부채로, 동일금액을 사용권자산으로 각각 계상하고, 이후 사용권자산 감가상각과 리스이자 분리를 통해 비용을 인식합니다."

},

{

"question": "계약기간 중 중도해지 조항이 있거나 해지위약금이 적을 경우에도 단기리스 적용이 어려운지요?",

"answer": "리스기간 산정시 실질적으로 계약을 해지할 수 있는 권리가 임차인과 임대인 모두에게 주어진 경우, 실무상 비해지가능기간만 리스기간에 포함합니다. 하지만, 중도해지권 행사가 비현실적이거나 실질적으로 장기간 사용될 것이 명확하다면 단기리스 예외는 허용되지 않습니다. 해지위약금 부담이 없더라도, 사업상 계속 사용이 실질적으로 예정되어 있다면 리스기간 전체를 기준으로 사용권자산·리스부채를 인식해야 합니다."

}

]

}

}

(이하 생략) -

데이터셋 구축 담당자

수행기관(주관) : 아일리스프런티어

수행기관(주관) 책임자명 전화번호 대표이메일 담당업무 장 준 070-4530-5786 jeijei12@aift.kr 사업 총괄, 데이터 정제/가공/검수, AI모델 개발 수행기관(참여)

수행기관(참여) 기관명 담당업무 조세통람 데이터 수집, 검수(회계 전문가) 데이터 관련 문의처

데이터 관련 문의처 담당자명 전화번호 이메일 아일리스프런티어 장준 070-4530-5786 jeijei12@aift.kr AI모델 관련 문의처

AI모델 관련 문의처 담당자명 전화번호 이메일 아일리스프런티어 김두현 070-4530-5786 kdh3071@aift.kr 저작도구 관련 문의처

저작도구 관련 문의처 담당자명 전화번호 이메일 아일리스프런티어 송지하 070-4530-5786 jiha.song@aift.kr

-

인터넷과 물리적으로 분리된 온라인·오프라인 공간으로 의료 데이터를 포함하여 보안 조치가 요구되는 데이터를 다운로드 없이 접근하고 분석 가능

* 온라인 안심존 : 보안이 보장된 온라인 네트워크를 통해 집, 연구실, 사무실 등 어디서나 접속하여 데이터에 접근하고 분석

* 오프라인 안심존 : 추가적인 보안이 필요한 데이터를 대상으로 지정된 물리적 공간에서만 접속하여 데이터에 접근하고 분석 -

- AI 허브 접속

신청자 - 안심존

사용신청신청자신청서류 제출* - 심사구축기관

- 승인구축기관

- 데이터 분석 활용신청자

- 분석모델반출신청자

- AI 허브 접속

-

1. 기관생명윤리위원회(IRB) 심의 결과 통지서 [IRB 알아보기] [공용IRB 심의신청 가이드라인]

2. 기관생명윤리위원회(IRB) 승인된 연구계획서

3. 신청자 소속 증빙 서류 (재직증명서, 재학증명서, 근로계약서 등 택1)

4. 안심존 이용 신청서 [다운로드]

5. 보안서약서 [다운로드]

※ 상기 신청서 및 첨부 서류를 완비한 후 신청을 진행하셔야 정상적으로 절차가 이루어집니다. -

신청 및 이용관련 문의는 safezone1@aihub.kr 또는 02-525-7708, 7709로 문의

데이터셋 다운로드 승인이 완료 된 후 API 다운로드 서비스를 이용하실 수 있습니다.

API 다운로드 파일은 분할 압축되어 다운로드 됩니다. 분할 압축 해제를 위해서는 분할 압축 파일들의 병합이 필요하며 리눅스 명령어 사용이 필요합니다.

리눅스 OS 계열에서 다운로드 받으시길 권장하며 윈도우에서 파일 다운로드 시 wsl(리눅스용 윈도우 하위 시스템) 설치가 필요합니다.

※ 파일 병합 리눅스 명령어

find "폴더경로" -name "파일명.zip.part*" -print0 | sort -zt'.' -k2V | xargs -0 cat > "파일명.zip"

- 해당 명령어 실행 시, 실행 경로 위치에 병합 압축 파일이 생성됩니다.

- 병합된 파일 용량이 0일 경우, 제대로 병합이 되지 않은 상태이니 "폴더경로"가 제대로 입력되었는지 확인 부탁드립니다.

※ 데이터셋 소개 페이지에서 다운로드 버튼 클릭하여 승인이 필요합니다.

오프라인 데이터 이용 안내

본 데이터는 K-ICT 빅데이터센터에서도 이용하실 수 있습니다.

다양한 데이터(미개방 데이터 포함)를 분석할 수 있는 오프라인 분석공간을 제공하고 있습니다.

데이터 안심구역 이용절차 및 신청은 K-ICT빅데이터센터 홈페이지를 참고하시기 바랍니다.

국방데이터 개방 안내

본 데이터는 국방데이터로 군사 보안에 따라 AI허브에서 데이터를 제공하지 않으며,

군 담당자를 통한 별도의 사용 신청이 필요합니다.